특례보금자리론이란 무엇인가? 오늘은 특례보금자리론이 무엇인지, 자격요건(조건)과 금리, 지원내용 등을 한 눈에 확인할 수 있도록 알려드립니다. 1년동안 한시적으로 운영되는 정책이니 고금리시대 점점 내집마련의 기회를 잡기가 힘들어진 분들이나 연4%대의 고정금리로 갈아타고 싶은 분들에게 꼼꼼히 정리해 안내드립니다.

특례보금자리론이란?

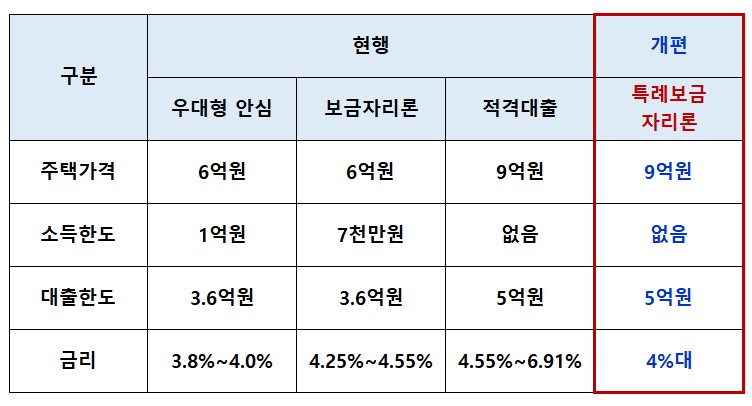

특례보금자리론는 기존의 정부 정책인 "보금자리론, 적격대출, 안심전환대출"을 통합해서 운영하는 연 4%대 고정금리 모기지론으로 1년동안 한시적으로 운영되는 정부 정책입니다.

특례보금자리론에서 가장 눈에 띠는 것은 주택가격 조건을 6억원에서 9억원까지 상향시켰으며, 대출한도는 최대 5억원, 소득조건은 부부합산 소득에 구애를 받지 않고 가능하다는 것입니다. 소득제한이 없는 것이 가장 큰 장점이라서 고소득자들도 특례보금자리론을 신청할 수 있습니다.

정부 정책 모기지론 현황 비교

기존 정부 정책인 보금자리론, 적격대출, 안심전환대출과 금번 개편된 특례보금자리론 한 눈에 비교해 보세요!

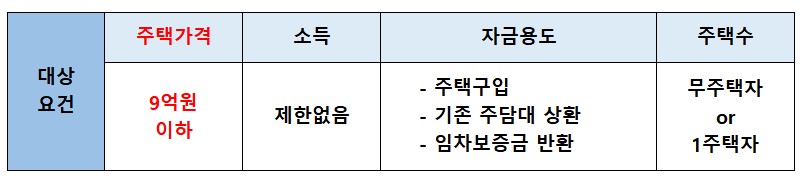

특례보금자리론 대상요건(조건), 고정금리, 지원내용 가이드

▶특례보금자리론 대상요건(조건)

- 주택가격 9억원 이하

- 소득조건 제한없음

- 자금용도_주택구입, 기존 주담대(주택담보대출) 상환, 임차보증금 반환

- 주택수_무주택자 또는1주택자

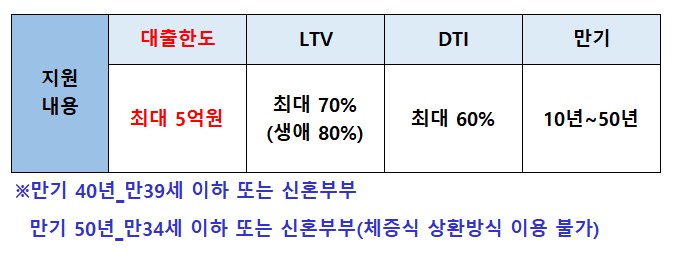

▶특례보금자리론 지원내용(사항)

- 대출한도 최대 5억원

- LTV 최대 70% (생애최초 80%)

- DTI 최대 60%

- 만기 10년~50년 (10년, 15년, 20년, 30년, 40년, 50년 6가지)

▶특례보금자리론 금리 (연4%대 고정금리)

- 일반형 주택가격 6억원이상 or 소득 1억원 이상 기본금리 4.25%~4.55% (최저금리 4.15%~4.45%)

- 우대형 주택가격 6억원이하 and 소득 1억원 이하 기본금리 4.15%~4.45% (최저금리 3.25%~3.55%)

특례보금자리론은 연4%대 고정금리이나 우대금리 조건에 해당되면 중복적용도 가능하므로 연3%대 고정금리도 가능합니다.

특례보금자리론 신청절차 및 방법

특례보금자리론 신청방법은 온라인과 모바일에서 모두 가능합니다. 온라인 신청시 "한국주택금융공사 홈페이지"에서 신청이 가능합니다. 모바일은 "스마트주택금융 앱"에서 신청이 가능합니다.

▶한국주택금융공사 온라인 신청방법

▶스마트주택금융 앱 모바일 신청방법

특례보금자리론 중도상환수수료

중도상환수수료는 기존 주택담보대출(주담대)를 특례보금자리론으로 갈아타는 경우뿐만 아니라, 차후에 특례보금자리론을 중도상환하는 경우에도 면제가 됩니다.

신규주택을 구입하기 위해 특례보금자리론을 신청한 고객의 기존 주택 처분기한이 기존 2년에서 3년으로 연장됩니다. 처분기한이 1년 연장됨에 따라 살던 집을 팔고 새집으로 이사할 경우 기존 주택은 대출 실행일로부터 3년 이내에만 처분하면 됩니다.

단, 특례보금자리론 대출 기간동안 "1주택 유지조건"이므로 추후 주택 추가구입 계획이 있는 분들은 신중히 고려하셔야 하겠습니다. ※특례보금자리론 이용 중 추가로 주택을 구입해 2주택자가 될 경우 추가 주택의 처분 기한은 기존 6개월로 동일합니다.

▷ 특례보금자리론에 대해 다른 궁금한 점이 있다면 "한국주택금융공사 홈페이지(hf.go.kr) → 국민참여 → 고객의소리 →상담문의"를 이용하여 물어볼 수 있습니다.

오늘은 특례보금자리론(연4%대 고정금리)에 대해서 알아보았습니다. 1년동안 한시적으로 운영되는 정책으로 무주택자 및 1주택자 분들은 꼼꼼히 금리를 확인하셔서 도움이 되시길 바랍니다.

'생활정보' 카테고리의 다른 글

| 청년도약계좌 가입조건,가입대상,금리,비과세,중도해지,신청기간 "월70만원 5년 납입시 5000만원" (0) | 2023.03.08 |

|---|---|

| 경기도 청년기본소득 자격 지급대상 지원금액 신청방법 총정리(만24세 청년 연간 100만원) 놓치지 말고 신청하자! (0) | 2023.03.05 |

| 아기이유식 단백질함량 표시량과 실제측정값 비교(소고기이유식,로하스밀, 베베쿡, 풀무원, 산골, 짱죽, 푸드케어, 맘마밀, 매일 이유식 영양성분) (0) | 2023.02.19 |

| 국민내일배움카드(국비지원) 신청방법,신청자격,교육과정,직장인,재직자,근로자내일배움카드 (0) | 2023.01.07 |

| 중고차거래앱(케이카 kcar, 보배드림, 엔카, 첫차, KB차차차) 만족도 조사결과, 중고차 구입시 우선 고려사항 (0) | 2023.01.01 |

댓글