1. 고금리시대 재테크방법(TIP), 예대금리차 확인방법

요즘 금리가 가파르게 오르고 있습니다. 이렇게 금리가 상승할 때 돈 벌 수 있는 방법을 알아보겠습니다.

최근 부동산 시장은 꽁꽁 얼어붙었고, 주식시장 또한 상황이 너무 안좋습니다. 1년전만 해도 코스피 지수가 3,000을 넘었는데, 점점 떨어져 지금은 2,000선을 위협하고 있는 상황입니다. 금리가 올라가니 덩달아 대출금리도 올라 많은 분들이 대출이자에 상당한 부담을 느끼고 있습니다. 이럴 때 하면 좋은 재테크 방법을 알려드립니다.

은행들은 고객들이 예금*적금에 돈을 맡기면 이자를 주고, 그 돈으로 다른 사람에게 대출을 해서 이자를 받아 돈을 벌고 있죠. 그래서 은행들은 금리가 하락할 때에는 예금 이자를 대출금리보다 더 많이 내리고, 기준금리가 상승할 때에는 대출이자를 많이 올리고 예금 이자를 적게 올리는 방법으로 막대한 이득을 취한다는 것은 이미 알고 있는 사실입니다.

기존에는 기준금리가 오를 경우의 은행에서 대출금리는 빨리 올리지만, 예금금리는 천천히 올리는 것이 관행이였습니다. 하지만 지난 8월부터 "은행연합회 소비자포털" 홈페이지에서 각 은행별로 예금금리와 대출금리의 차이를 나타내는 예대 금리차를 매월 확인할 수 있게 되고,

또한 많은 분들이 요즘 금리에 대해 관심이 많아지면서 정보 공유가 빨라지면서 최근에는 금리인상 발표가 나면 은행에서 고객 유치를 위해서 다음날 바로 예금 금리를 올리는 곳도 나타났습니다.

▶예대금리차 확인방법_은행연합회 소비자포털

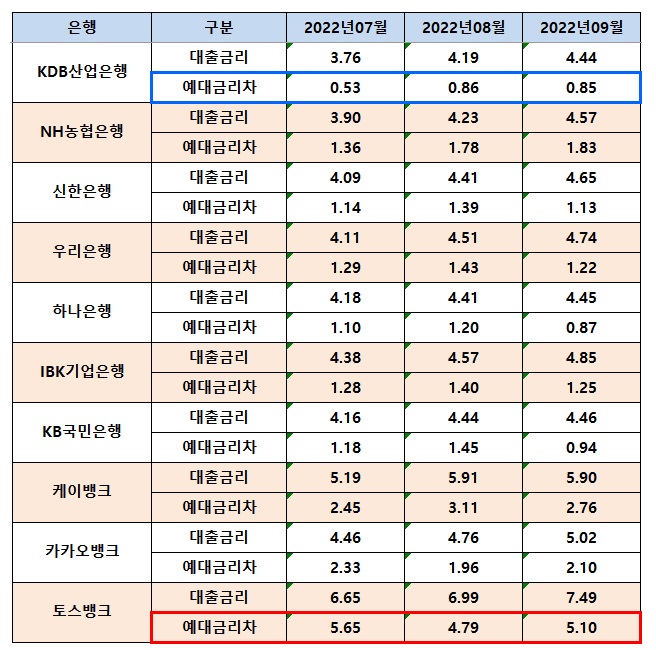

▶2022년7월~9월 주요 은행 (인터넷은행포함) 예대금리차이

KDB산업은행이 예대금리차가 0.85로 가장 적고, 토스뱅크가 5.10으로 가장 높게 확인됩니다

얼마 전 기준금리를 한 번에 두 단계를 올려 10년만에 3% 금리가 되었을 때, 곧바로 연이율 5.5% 예금 상품이 나왔습니다. 요즘같이 주식시장이 안좋고 대출이자 상환으로 힘들어하는 분들이 많은 상황에서 예금이나 적금같이 안전자산으로 돈이 몰리는 것은 자연스러운 현상입니다.

하지만 올해 금리인상이 한번 더 있을 예정이고 미국은 내년까지 4.75%~5%까지 기준금리를 올릴 것이라는 전망이 나오고 있습니다. 따라서 우리나라 금리도 더 올라갈 수밖에 없는 상황입니다. 금리가 오를 때마다 은행들도 잇따라 새로운 고금리 상품을 앞다퉈 내놓는데요, 새로나온 고금리 상품을 확인하는 방법을 알려드립니다.

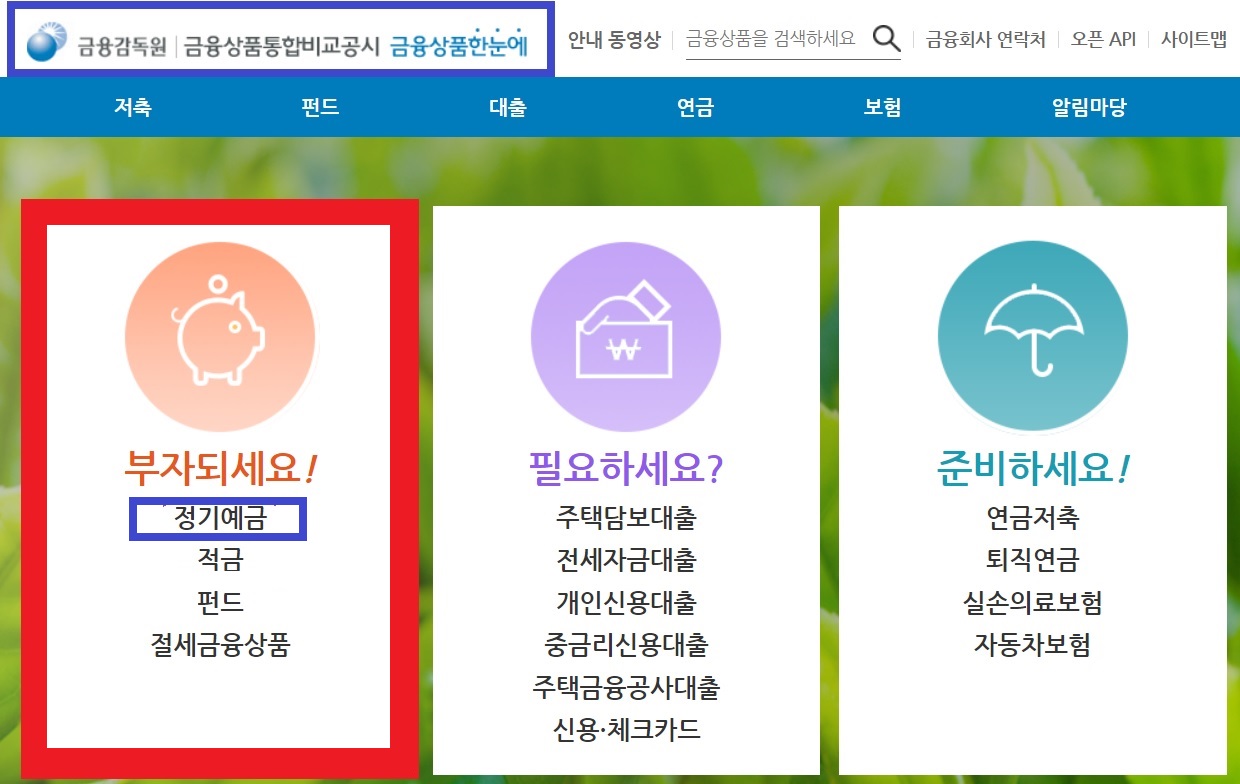

2. 예금금리확인방법_금융감독원 금융상품통합비교공시 금융상품한눈에 홈페이지

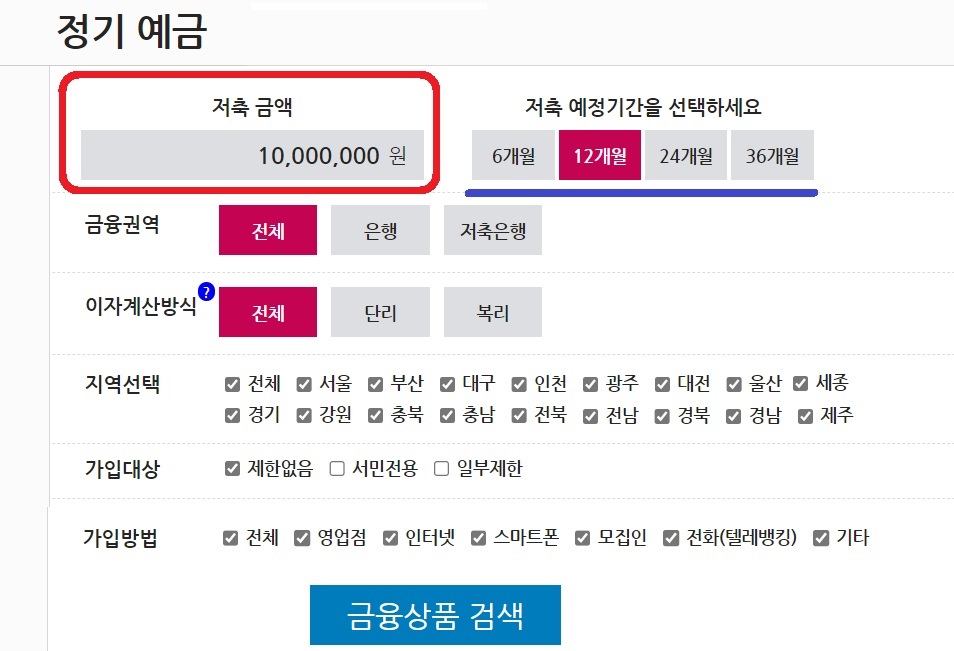

모든 금융기관의 저축 금리를 비교해 볼 수 있습니다. "부자 되세요" 아래 정기예금으로 들어가서 저축금액, 저축예정기간을 선택하시고 검색하면 됩니다. 600여개 가까운 예금 상품이 나오는데요 우선 금리가 높은 저축은행 상품이 앞쪽에 나옵니다. 세전 세후 금액까지도 확인이 가능합니다.

예금자보호법에 의거 저축은행도 5천만원까지 보호가 되고 핸드폰으로도 간편하게 가입할 수 있으니 예전에 비해서 저축은행의 높은 금리를 이용해서 저축하기 좋은 시대가 되었습니다. 최근에는 대포통장 등 범죄에 악용될 우려가 있어서, 한번 계좌를 개설하면 20 영업일이 지나야 또 다른 계좌를 만들 수 있으므로 참고하셔서 적금들 듯이 한 달에 1번정도 예금계좌를 개설해서 저축하시면 좋을 것 같습니다.

오늘 기준 "12개월 일천만원 정기예금" 조회시 다올저축은행과 HB저축은행 상품이 가장 금리가 높게 조회됩니다.

- 다올저축은행 Fi리볼빙정기예금_최고우대금리 6.45%_세후이자 545,670원 (단리)

- HB저축은행 스마트회전정기예금_최고우대금리 6.45%_세후이자 545,670원 (단리)

3. 예금담보대출, 주택청약담보대출 활용 고금리 저축예금상품 가입

이제는 이렇게 빠르게 금리 인상이 예금금리에도 반영되면서 새로운 재테크가 유행을 하기 시작했습니다. 바로 기존의 예금통장이나 주택청약통장이 있는 분들이 예금담보대출이나 주택청약담보대출을 활용해서 저금리로 대출을 받은 다음, 최근에 나온 고금리 예금 상품을 가입해서 금리 차익을 챙기는 것입니다.

최근 1년동안 급격히 금리가 상승했기 때문에 은행에서 하는 예금금리와 대출이자 차이로 수익을 얻는 방법과 동일하게 소비자들도 이런 차이를 활용해서 재테크를 하는 분들이 점차 늘어나고 있습니다.

예금담보대출의 경우에는 과거에 가입한 이자의 1%정도의 적은 가산금리만 더해서 대출이 가능하기 때문에 기존의 저금리 예금으로 2%대로 대출을 받아서 5%~6%대 예금에 가입하면 바로 2%~3% 이상의 금리 차익을 볼 수 있습니다.

또한 주택청약의 경우에는 목돈이 들어가 있지만 요즘 주택청약통장으로 집살 일이 거의없어서, 주택청약통장 예치금이 105조원이나 된다고 합니다. 하지만 정작 이자율은 고금리 시대에도 6년째 1.8%대에 머물러 있는 것으로 나타났습니다. 그렇다고 그동안 아껴뒀던 청약통장을 해제하기는 쉽지않아서 왠지 그냥 내버려두면 고금리 시대에 나만 손해 보는 것만 같습니다.

이럴 경우에도 예금담보대출과 마찬가지로 청약저축 금액에 95%까지 주택청약담보대출을 받아서 고금리 예금에 넣으면 금리 차이를 얻을 수 있습니다.

요즘처럼 부동산, 주식시장이 좋지 않고 경제가 불안할 때는안전하게 적은 금액이라도 저축은행에 저축 예금을 하는 것이 조금씩 자산을 늘릴 수 있는 현명한 방법인 것 같습니다.

'생활정보' 카테고리의 다른 글

| 일회용품사용제한확대시행,11월24일부터 위반시 과태료 300만원,편의점,카페,체육시설(야구장,축구장,골프장,스키장 등)포함 (0) | 2022.10.24 |

|---|---|

| 경기도 청년 복지포인트 3차 모집(11.01일), 경기도 청년노동자 지원사업, 지원금액,자격,방법 (0) | 2022.10.22 |

| 전기자동차(전기차) 충전소 불법주차, 안전신문고로 신고하세요,과태료10만원 (2) | 2022.10.19 |

| 우회전 일시정지 계도기간 종료, 10월12일부터 범칙금 및 벌점부과,우회전자동차상해사고감소 (1) | 2022.10.18 |

| 중성세제 제품따라 세척력,이염방지 차이커,노브랜드,생활공작소,샹떼클레어,쉬슬러,울샴푸,피죤울터치,탑스텝,테크,세척력뛰어난중성세제 (1) | 2022.10.14 |

댓글