1. 생명보험회사 저축성보험 가입시 주의, 금융감독원 실질수익률 확인 당부

금융감독원에서는 최근 생명보험회사들은 최근 시장금리가 상승함에 따라 은행 등을 통해 "확정 고금리 저축성보험"의 상품 판매를 확대하는 추세이며,

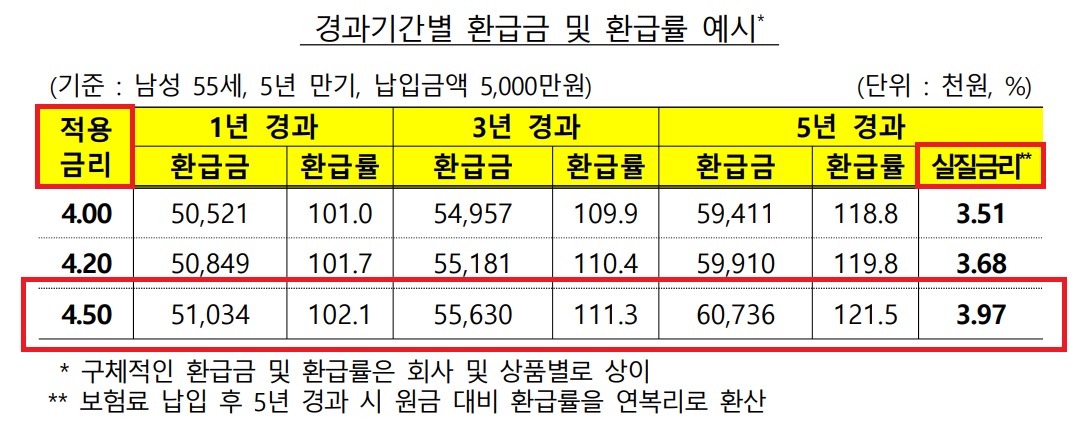

주로 5년 만기 일시납 상품으로 적용 금리는 생명보험 회사별로 지속적으로 상승(3.30%~ 4.50%)하고 있으며, 보험회사들은 과거 판매한 저축성보험 만기고객 및 은행 예․적금 고객 등을 대상으로 판매하고 있다고 밝혔습니다.

2. 저축성보험 적용금리와 실질금리 달라

생명보험회사에서는 적극적으로 저축성보험 상품을 홍보, 판매하고 있으나 소비자 입장에서 보면 보험상품은 보험계약자가 납입한 보험료 전액이 적립되는 것이 아니라, 보장 보험료와 사업비를 공제한 후 그 잔액을 적립하므로,

만기 또는 중도해지시 실제 환급되는 금액은 납입보험료를 적용금리로 계산한 금액보다 적을 수 밖에 없으나 생명보험회사에서 상품안내 홍보물 등에는 "연복리 고정금리 4.5%" 적용금리만 강조하여 금융감독원에서는 2022년10월6일 보도자료를 통해 저축성보험 상품 가입시 주의를 당부하였습니다.

예시) 생명보험회사 연복리 4.5% 저축성보험 상품, 5년 경과시 실질금리는 연복리 3.97% 수준

3. 저축성보험 가입시 소비자 유의사항(금융감독원 '22.10.06일 보도자료)

▶저축성보험 가입시 적용금리가 아닌 실질수익(환급)률 확인 필요!

계약자가 납입한 보험료 전액이 적용금리로 적립되는 것이 아니라, 보장 보험료와 사업비를 공제한 나머지 금액이 적립되고 만기 또는 해약할 경우 적용금리보다 적게 이율이 적용되어 지급되므로, 이를 반드시 확인하고 가입하시는 것이 중요합니다.

▶상품설명서와 보험약관 등을 꼼꼼히 읽어 보고 청약서에 자필서명!

보험회사가 제공하는 상품설명서와 보험안내자료 등에는 적립기간별 실제 환급률이 안내되어 있으므로, 이를 잘 살펴 보시고 가입할 필요가 있습니다. 이와 함께, 보험약관을 꼼꼼히 읽어 보고 청약서에 자필서명하시기 바랍니다.

▶상품내용을 잘못 알고 가입한 경우 청약철회 제도 등을 활용!

보험계약자는 보험증권을 받은 날부터 15일 이내에 청약을 철회할 수 있으며 보험회사는 납입한 보험료를 전액 돌려드립니다. 단, 청약한 날부터 30일이 초과하면 철회가 불가합니다.

보험회사가 보험약관 및 청약서 부본을 계약자에게 전달하지 않거나, 약관의 중요한 내용을 설명하지 않은 때, 또는 계약자가 청약서에 자필서명을 하지 않은 때에는 계약자는 계약이 성립한 날부터 3개월 이내에 계약을 취소할 수 있으며, 보험 회사는 납입한 보험료와 일정액의 이자를 돌려드립니다.

특히 시중 은행에서 판매하는 금융상품이라도 은행 예․적금과 달리 저축성보험은 고객이 납입한 보험료에서 사업비 등을 선공제한 후 적립되므로 이를 꼼꼼히 확인하고 신중하게 가입해야 한다고 금융감독원은 강조하였습니다.

많은 분들이 상품명에 저축이라는 단어가 있어 은행의 예,적금과 동일하게 생각하는 경우가 적지 않습니다. 표면 적용금리만 생각하지 마시고 실질 금리를 꼼꼼히 확인하셔서 상품에 가입하셔야 겠습니다.

'생활정보' 카테고리의 다른 글

| 중성세제 제품따라 세척력,이염방지 차이커,노브랜드,생활공작소,샹떼클레어,쉬슬러,울샴푸,피죤울터치,탑스텝,테크,세척력뛰어난중성세제 (1) | 2022.10.14 |

|---|---|

| 금리인하요구권 신청자격, 필요서류, 은행별 금리인하요구권 실적현황 (0) | 2022.10.13 |

| 보이스피싱 범죄근절을 위한 ATM 입금한도축소,은행및증권등 비대면통장계좌개설시본인확인강화,통신사회선제한및휴대폰개통제한 등 (보이스피싱예방법,보이스피싱사례) (0) | 2022.10.09 |

| 간병인 피해사례 증가,간병인업체이용시주의사항,24시간간병인비용,간병인근무시간,좋은간병을 위한 방법,간병이란,간병인하는일 (1) | 2022.10.08 |

| 주민등록번호 변경신청 온라인으로 하세요! (주민번호 변경대상,온라인신청방법,절차,필요서류) (0) | 2022.10.06 |

댓글